Jakarta (Greeners) – Sejumlah bank milik negara diduga sebagai penyandang dana bagi perusahaan yang menjadi penyebab kebakaran hutan dan lahan di Indonesia. Data yang dirilis oleh forestandfinance.org menyebut bahwa bank tersebut di antaranya Bank Rakyat Indonesia (BRI), Bank Negara Indonesia (BNI), dan bank raksasa Jepang, Mizuho Financial Group, serta Mitsubishi UFJ Financial Group.

Direktur Eksekutif Transformasi untuk Keadilan Indonesia Edi Sutrisno mengatakan, BRI dan BNI tidak memiliki kebijakan publik untuk melarang pembukaan lahan gambut atau penggunaan api oleh kliennya yang merupakan perusahaan kelapa sawit dan pulp. “Bank besar Jepang seperti Mizuho Financial Group dan Mitsubishi UFJ Financial Group (MUFG) juga menjadi pemodal yang signifikan selama beberapa tahun terakhir, meskipun mereka telah mengadopsi kebijakan lingkungan dan sosial untuk pembiayaan sejak 2018,” ujar Edi pada diskusi virtual “Bank Negara Pendana Karhutla,” pada Rabu, (02/09/2020).

Baca juga: IARA: Praktik Jual Beli Pulau di Indonesia Melanggar Konstitusi

Ia meminta bank Badan Usaha Milik Negara di Indonesia agar segera memperbaiki regulasinya ke arah pembangunan berkelanjutan. Menurutnya, ke depan semua investor yang masuk ke Indonesia cenderung ingin memiliki sistem berkesinambungan. Sedangkan jika bank-bank di Indonesia tidak bergerak ke arah sana, kata dia, akan sulit. “Memang masih minim pembangunan berkelanjutan di Indonesia. Padahal kalau kita lihat, invest engagement lebih baik ke depannya dibandingkan business as usual. Kami juga mendorong perusahaan lebih transparan pada sistem keuangan mereka,” ujarnya.

Menurut Rudiansyah, Direktur Eksekutif Wahana Lingkungan Hidup Indonesia (Walhi) Jambi, keterbukaan dalam pendanaan merupakan salah satu hal penting untuk diketahui publik. Ia mengatakan masyarakat berhak mengetahui ke mana uang mereka diinvestasikan dan dipinjamkan oleh Lembaga Jasa Keuangan (LJK). “Apakah ke pelaku bisnis yang menerapkan prinsip berkelanjutan atau malah sebaliknya diinvestasikan kepada pelaku yang melakukan perusakan hutan dan melakukan penyerobotan lahan warga sehingga mengakibatkan konflik,” kata dia.

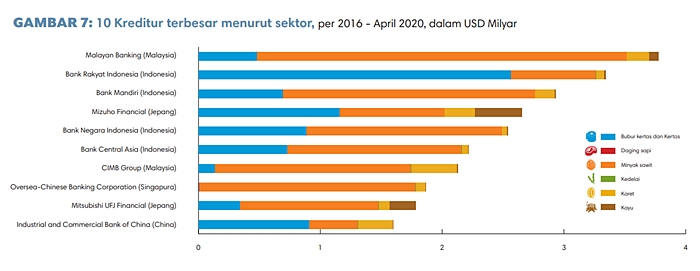

Daftar kreditur terbesar menurut sektor. Sumber: www.tuk.or.id

Mengadopsi Prinsip Keberlanjutan

Hariadi Kartodiharjo, Guru Besar Kebijakan Kehutanan dan Lingkungan IPB University menyampaikan bahwa bank secara bertahap harus mengadopsi dan menginternalisasi delapan prinsip keuangan berkelanjutan ke dalam visi, misi, rencana strategis, dan program kerja. Hal tersebut tertuang dalam Peraturan Otoritas Jasa Keuangan Nomor 51 Tahun 2017 tentang Penerapan Keuangan Berkelanjutan bagi Lembaga Jasa Keuangan, Emiten, dan Perusahaan Publik.

“Implikasinya bank tidak lagi menjalankan strategi dan operasi bisnis dengan cara business as usual (BAU), tetapi dijalankan sebagai bagian dari implementasi keuangan berkelanjutan,” ucapnya.

Terdapat dua prinsip yang menyinggung permasalahan sosial dan lingkungan hidup, yaitu prinsip investasi bertanggung jawab dan pengelolaan risiko sosial maupun lingkungan hidup. Prinsip pertama merupakan pendekatan investasi yang mempertimbangkan faktor ekonomi, sosial, lingkungan hidup, dan tata kelola dalam keputusan investasi. Sementara prinsip kedua berarti setiap bank harus memiliki prinsip kehati-hatian dalam mengukur risiko sosial dan lingkungan hidup dari aktivitas penghimpunan dan penyaluran dana.

Baca juga: Komnas Pengendalian Tembakau Desak Pemerintah Revisi PP 109/2012

Menurut Hariadi, aktivitas tersebut termasuk pengidentifikasian, pengukuran, mitigasi, pengawasan, dan pemantauan. Sedangkan risiko sosial dan lingkungan hidup dalam aktivitas bank mencakup dampak dari kedua risiko yang bersifat negatif dari proyek atau kegiatan yang dibiayai.

“Sesuai dengan peraturan OJK tersebut, seharusnya bank dan lembaga investasi lainnya sudah melakukan rencana aksinya sejak 1 Januari 2019. Namun, hingga kini belum dilakukan. Hal ini juga karena sanksi yang dikenakan OJK lemah, hanya teguran dan administrasi,” ujarnya.

Penulis: Dewi Purningsih

Editor: Devi Anggar Oktaviani